本周开端,港股进入成绩发表高峰期,大型科技股连续发布相关成绩状况。

8月14日上午,作为港股AI概念的重要标的联想集团发表了25/26财年榜首季度财报数字,其间关于公司赢利的数据引起了出资者的特别重视:集团非香港财政报告原则下净赢利同比添加22%,达28.16亿元人民币,依照香港财政报告原则核算则添加108%,达36.6亿人民币。两个口径下,赢利增速相差80个百分点。

特别值得重视的是,联想集团管理层在成绩会上引导出资者要点重视“增速较低”的赢利目标——非香港财政报告原则。

香港的上市公司为什么会呈现两个“赢利”额?出资者应怎么精确了解不同财政口径下公司运营成绩的实在状况?为什么联想集团反而鼓舞出资者重视净赢利增速较低的发表口径?

环绕以上内容,咱们对环绕发表原则中或许影响出资者对公司判别的信息做了总结和整理,以助出资者可以更好了解港股上市公司的实在成绩和运营状况。

科技公司上市,优先股公允价值引发的“赢利”假象

中金公司的一份研报指出,现在港股上市公司首要运用的管帐原则包含四类:即《香港财政报告原则》(HKFRS)、《世界财政报告原则》(IFRS)、《中国企业管帐原则》(CAS)和《美国通用管帐原则》(US GAAP)。HKFRS和IFRS全体根本相似,可一起看待,而HKFRS/IFRS和其他两类管帐原则的承认和计量差异体现在“公允价值计量的运用”、租借原则的差异、金融工具原则的差异、企业兼并的差异等四个方面。

一般来说,此前高速生长的科技、互联网企业在香港上市时也会同步发表“non-IFRS/HKFRS”的财政数据,结合供给运营层面的明晰数据,以客观、精确地反映公司运营改变和事务开展。

而在过往的事例中,公允价值计量引发的报表赢利差异,曾多次引起在香港上市的科技、互联网企业出资者重视。

在2018年,小米集团上市前发表的赢利数据就遇到“误解”。其背面的原因是“可转化可换回优先股公允价值改变带来的亏本,但是,关于高速生长的科技公司而言,优先股是在一级商场融资进程中极为常见的组织。”

据彼时小米集团招股书发表,2015年至2017年,小米集团别离发生亏本人民币76亿元、赢利人民币4.9亿元及亏本人民币439亿元。到2017年12月31日,小米集团有净负债人民币1272亿元及累积亏本人民币1290亿元。

招股书称,这首要是因为小米就可转化可换回优先股发生大额公允价值亏本。可转化可换回优先股于兼并财物负债表指定为负债,而公允价值添加于兼并损益表承以为公允价值亏本。小米招股书发表,在2017年里小米可转化可换回优先股公允价值改变就达540亿元。

在世界管帐原则下,这种优先股会被记载为对股东的负债及亏本,当其公允价值上升,变相便是凡&#动漫诡异信息在线观看全集20154;永&#进化的师傅动漫在线观看29983;动漫在线观看对股东的“负债”上升,而“亏本”也上升——但从公司实践运营视点来看,这并不会对公司运营现金流发生影响。

公司上市后,这些可转化可换回优先股将转化成普通股,由债券转为股权,因而不会发生任何本质的亏本。

另一方面,更能反映公司运营状况的“经调整非世界财政报告原则”赢利,2015年-2017呈继续添加态势。小米于2015年的经调整非世界财政报告原则亏本为人民币3亿人民币,于2016年及2017年的经调整非世界财政报告原则赢利别离为人民币18.969亿人民币及人民币53.6亿元人民币。

回头来看,出资者如“误解”公司实在运营数据,或许意味着对公司价值判别的误差;上述公允价值改变并非反映公司实在的运营状况。

相似在事例还有美图,2016年,美图上市发表约63亿元的亏本,也引发出资者的质疑和广泛重视,其一大部分亏本数字也是由优先股公允价值提高带来的。

但实践上,63亿元亏本也是因为IFRS和US GAAP管帐原则不同形成的。若扣除优先股公允价值亏本的影响,美图经调整累计亏本实践上是12亿元——这实践上简单对公司的出资价值判别发生误差。对此,其时有专家现已进行了解说:“可转化优先股公允价值改变,仅仅一种管帐处理方式,对公司净赢利发生的影响其实是一项非现金项目,本质上对公司的继续运营不会发生影响。”

找回“消失”赢利:认股权证引发的成绩改变

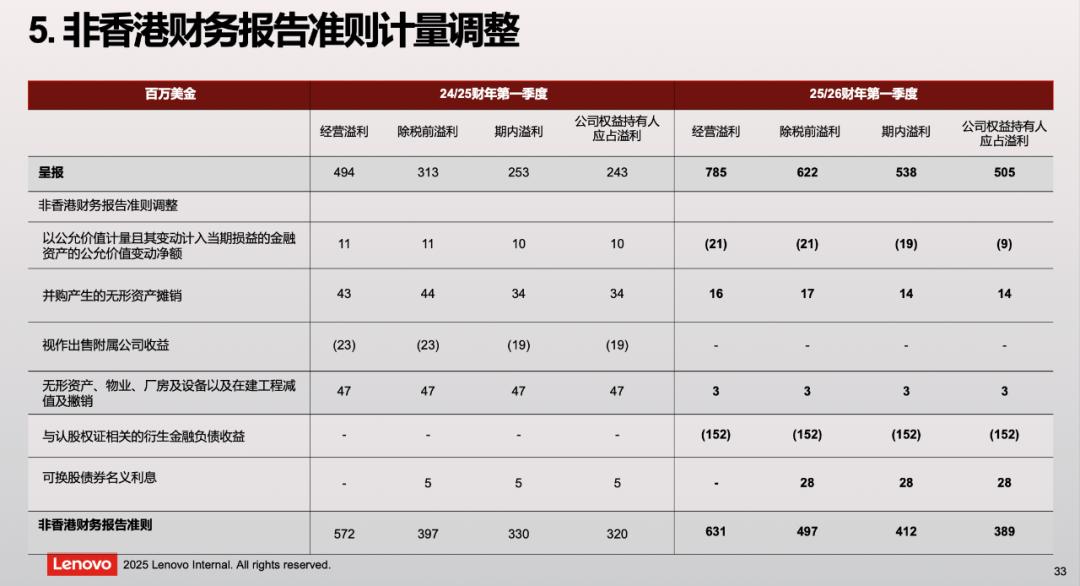

回到文章开篇提及的联想集团成绩,假如依照HKFRS原则,联想集团的赢利额则在曩昔两个财政季度中呈现了大幅动摇。

此前一个财政季度(2024/2025财年第四季度),联想集团营收同比添加23%至170亿美元,创下前史新高;但按HKFRS核算的净赢利却同比骤降64%至0.9亿美元,非HKFRS口径下净赢利为2.78亿美元,同比添加25%——这一距离其时引发了出资者的重视。

在8月14日,联想集团发布最新一季财报(2025/26财年榜首季度)显现,当季营收同比添加22%至1362亿元人民币,创下榜首财季前史新高。集团非香港财政报告原则下净赢利同比添加22%,达28.16亿元人民币;不过,如依照香港财政报告原则核算则添加108%,达36.6亿人民币。

现实上,联想集团以上两财季的口径差异是因为股价动摇影响认股权证的公允价值,然后引发非现金收益改变所造成的。

换言之,这一口径内的“赢利改变”,只存在与管帐原则要求下的账面数据上,而非公司运营进程的实在状况。甚至有出资者戏称,这类数字动摇仅仅“技术性调整”,重视非HKFRS口径下的成绩关于出资更有参阅含义。

8月14日的成绩发布会上,联想集团高档副总裁兼首席财政官郑孝明也对此做更具体地回应。

郑孝明介绍称,本年1凡人&动漫诡异信息在线观看全集#36827;化的师傅动漫在线观看;永生动漫在线观看月,团联想集团在2024年5月宣告与沙特基金PIF旗下公司Alat埃耐特的战略协作和出资方案时,同步方案发行3年期11.5 亿份认股权证——这导致在未来3年认股权证方面的公允价值改变。

“当咱们的股价上涨时,认股权证的价值也会随之上升,这然后导致了运营本钱的添加,然后降低了依照HKFRS原则核算的净赢利,反之亦然。”郑孝明说,“全体来讲,咱们觉得在未来3年,非香港财政报告的原则上会比较可以反映咱们运营的全体赢利,所以未来3年请咱们聚集于咱们依照非香港财政报告原则核算的成绩。”

联想集团对出资者的这一“提示“,也体现出公司对出资者的尊重——公司不好出资者玩“数字游戏“、一味杰出更好的数字目标,而现实求是地向出资者发表公司的开展状况;而从出资者的视点来看,拿到公司所供给客观、精确的信息,有助于本身出资结构内对出资标的财物特点做精确判别,以继续优化出资结构。

来历:联想集团财报PPT

实在信息与实在价值

依照出资经典理论,公司的价值是取决于公司未来自在现金流的折现。

因而,非现金特点的财政数字改变实践上并不影响公司的估值逻辑,出资者更应重视公司发明现金流的才能、也即实在的运营成绩数据。

联想集团25/26财年榜首季度运营活动现金流12亿美元,创下曩昔11个季度以来的最高水平。虽然本钱开销有所添加,自在现金流仍大幅回升至7.51亿美元。

而Alat与联想集团的协作,也充沛反映出世界干流出资者关于公司长时间价值的决心。这背面不仅是公司成绩上的改变,也是对包含公司财政管理才能在内的公司管理才能的认可。

“联想集团经过有用管控,净财政本钱较同期下降9%。若除掉可转化债券的名义利息后,按非香港财政报告原则核算,净财政本钱同比降幅更达23%。得益于各项有用办法,首季度现金余额攀升至45亿美元,年连年增幅达15%,这反映了集团的杰出运营才能及对财政本钱的严厉管控。”郑孝明说道。

跟着香港本钱商场有用性的不断提高,公司向出资者展示客观的成绩数据,可以让出资者更好地了解公司成绩、做出“正向挑选”,而公司也会因而收成成绩生长带来的价值添加。在这样的“正向循环”下,进入香港商场的海外出资者将愈加活跃,未来香港龙头上市公司生长空间也更值得等待。

本文来自微信大众号 “IPO早知道”(ID:ipozaozhidao),作者:Uncle C,36氪经授权发布。